CNV nuevos CEDEAR tratamiento Ganancias y Bienes Personales

El directorio de la Comisión Nacional de Valores amplió el abanico de instrumentos, sumando 52 nuevos programas de CEDEAR. Te contamos de que se tratan y cómo tributan en Ganancias y Bienes Personales.

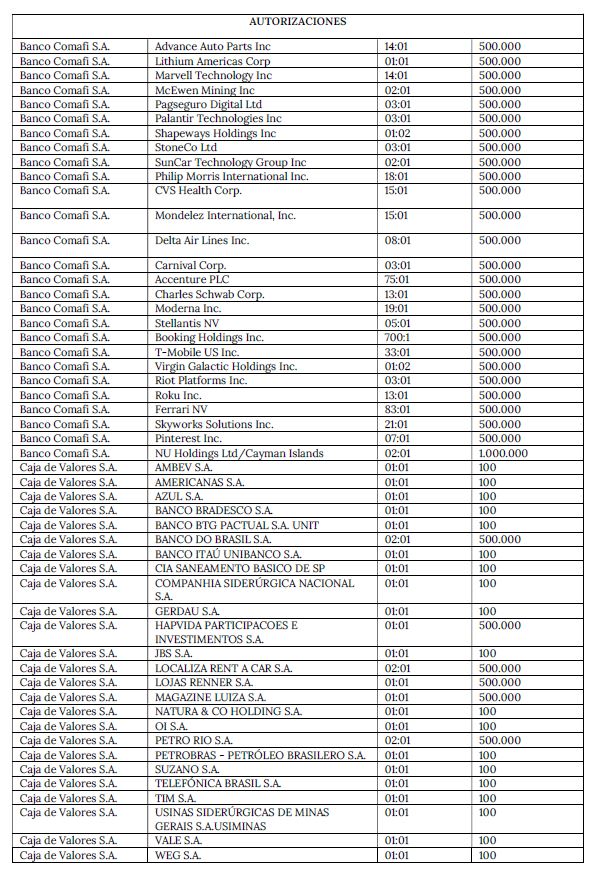

El directorio de la Comisión Nacional de Valores, en el transcurso del año 2024, autorizó las solicitudes de Emisores locales respecto a CINCUENTA Y DOS (52) Programas nuevos de Certificados de Depósito Argentinos (“CEDEARs”), representativos de acciones no autorizadas para su Oferta Pública en el territorio de la República Argentina, con listado en Bolsas del exterior, NYSE (EE.UU.), NASDAQ (EE.UU.) y B3 (Brasil).

Esta decisión obedece a la intención por parte del Directorio, de ampliar el abanico de instrumentos disponibles para los participantes en los Mercados locales; sumando, en este caso, nuevos programas de CEDEARs, los cuales permiten a inversores locales de manera ágil y sencilla adquirir, a través de agentes autorizados, dichos títulos que representan acciones de Sociedades que negocian en Bolsas de Valores del Exterior con una importante liquidez.

A continuación, se listan los programas de CEDEARs autorizados con sus respectivos Emisores subyacentes, incluidos ratios y montos máximos autorizados para emitir de cada uno de ellos:

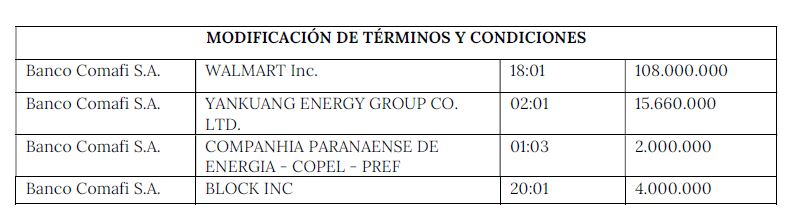

En esta línea, la CNV también modificó montos, ratios y denominación de CEDEARs que habían sido autorizados con anterioridad. Los CEDEARs con modificaciones son los siguientes:

¿Qué son los CEDEAR y cuál es su tratamiento en Ganancias y Bienes Personales? (1)

Los Certificado de Depósito Argentino (“CEDEAR”) son títulos que representan acciones de empresas extranjeras, lo cual permite al inversor argentino “comprar” y “vender” acciones emitidas en el exterior. Es decir, son instrumentos de renta variable que cotizan en la Bolsa de Comercio de Buenos Aires (BCBA) y representan acciones o ETF que no tienen oferta pública ni cotización en el mercado argentino.

Estos certificados no siempre representan una acción, sino que tienen el llamado “ratio de conversión”, el cual es un factor que nos informa cuantos CEDEAR equivalen a un título del exterior.

Es importante diferenciar el CEDEAR de los American Depositary Receipt (ADR) que son acciones de empresas argentinas que cotizan en mercados del exterior.

La cotización de los CEDEAR está relacionada directamente con el precio de las acciones de las empresas extranjeras y las fluctuaciones del dólar Contado con Liquidación (CCL). Los CEDEAR en su mayoría cotizan y se negocian en pesos, aunque existen algunos títulos que se operan en dólares y que, en algunas ocasiones, son utilizados para adquirir la divisa estadounidense.

Respecto al tratamiento en el impuesto a las Ganancias de los CEDEAR, cabe señalar que este tipo de instrumentos financieros producen dos tipos de rentas: las ganancias originadas en la compraventa y los dividendos obtenidos.

Resultado de enajenación: en lo que respecta a los resultados provenientes de operaciones de compraventa, cambio, permuta o disposición de acciones, valores representativos de acciones y certificados de depósito de acciones, para personas humanas residentes y sucesiones indivisas se encuentra exento siempre que las inversiones coticen en mercados autorizados por la Comisión Nacional de Valores. Por otro lado, poseen idéntico tratamiento si los beneficios son obtenidos por beneficiarios del exterior (siempre que no tengan residencia en países no cooperantes o los fondos no tengan origen en esas jurisdicciones).

Dividendos: están gravados como ganancia de fuente extranjera con las alícuotas de escala progresiva del artículo 94, siempre que el beneficiario sea una persona humana residente o una sucesión indivisa.

Para su valuación, se consideran al tipo de cambio comprador BNA divisa del momento de la puesta a disposición.

En el caso del impuesto sobre los bienes personales, los CEDEAR resultan alcanzados por el tributo y poseen el tratamiento de un bien situado en el exterior debido a que la normativa considera que el emisor de las acciones se encuentra domiciliado, constituido o radicado fuera del país. Cabe aclarar que no se contempla a la entidad emisora de los certificados o el de depósito.

Para valuar las tenencias de estos instrumentos, al tratarse de títulos con cotización, se toman la que posean al 31/12, aplicando a los importes en moneda extranjera el valor de cotización, tipo comprador, del Banco de la Nación Argentina Divisa de la moneda extranjera de que se trate al último día hábil anterior al 31 de diciembre de cada año.

(1) Fuentes consultadas: CEDEAR: ¿Qué son y qué impuestos se pagan por estas inversiones?, Emanuel Biondi para Blog del Contador, 07/03/2022 (https://blogdelcontador.com.ar/cedear-que-son-y-que-impuestos-se-pagan/) y ADR y CEDEAR. Tratamiento en el impuesto a las ganancias y en bienes personales. Periodo 2023, Trivia by Consejo, 25/3/2024 (https://trivia.consejo.org.ar/ficha/519546-adr_y_cedear._tratamiento_en_el_impuesto_a_las_ganancias_y_en_bienes_personales._periodo_2023)